夫の健康保険組合の扶養から外れるのか

基準を調査![個人事業主の主婦]

夫の健康保険組合から扶養の調査がありました。

現在、夫(会社員)の健康保険組合に扶養で加入しています。

個人事業主になり売上はそこそこ立つようになってきたものの、経費も多くかかるため収入としては赤字続きでした。

2017年(平成29年)の確定申告ではじめて黒字決算となったわけですが、それも微々たるもの。

しかしながら、夫の勤務先の健康保険組合から「個人事業主・事業経費内訳確認のお願い」という調査票が届いてしまったのです。

ある日夫が帰宅して

「また扶養の調査がきたよ〜」

と持って帰ってきた一枚の紙。

それが、個人事業主・事業経費内訳確認のお願いという調査票でした。

健康保険組合から扶養確認の追加調査

そう、夫が "また" といったのは、先日扶養調査で確定申告書類のコピーを提出したばかりだったからです。

その提出書類を健康保険組合で確認した結果 "扶養外れる要件にひっかかりそうだ" となったのでしょうね。

そして、健康保険組合から扶養確認の追加調査がきたというわけです。

売上の額面だけでいえば2017年度は夫の年収の8割程度に達していました。

扶養に入れる目安として被保険者の収入の1/2というのもあるらしくその基準は超えてることになります。

(手元で使えるお金は微々たるもんなのに!)

この扶養確認の追加調査の紙を見たときは結構ショックでしたよ〜。

扶養抜けちゃうのかーーーー

って。

扶養についてのルールは各社の規定

健康保険組合は各企業のルールにのっとって扶養に入る・外れるなどを審査しているので、どういうルールなのかは、明確には知ることができないらしいです。(中には個人事業主というだけで健康保険組合の扶養から外れる会社もあるくらい、まちまちだそう)

しかし、かなり扶養の件でもやもやっとしていたので、

夫の会社の健康保険組合に電話して個人事業主の扶養について聞いてみました。

今夫は結構仕事で忙しそうにしているので扶養の件で健康組合に聞かせるのも悪いし、

会社のデスクでは聞きにくいかなと思ったので自分で健康保険組合に問い合わせることにしたというわけです。

健康保険組合からは、次のような回答がありました。

夫の健康保険組合に電話して個人事業主の扶養について聞いてみた

「今扶養に入っているのですが、個人事業主になった場合、扶養から外れてしまう条件はありますか」

と聞きました。

すると、

「 130万円以内の収入であることが一つの要件になってきます。」

と。

個人事業主でも給与所得者でも130万という収入限度額は同じようです。

しかし、個人事業主の収入って何を表すのか・どう計算するのか。

ここが扶養認定においては大事なところで、知りたい部分です。

なので、健康保険組合に聞きました。

「個人事業主の収入130万円はどうやって算出するんですか」

と。

健康保険組合がいうところの個人事業主の収入は何を指すのか、それが次です。

健康保険組合の扶養から外れる?個人事業主の収入算出

健康保険組合によると個人事業主の収入は

最終利益に(健康保険の扶養判断上では経費として認めてない)接待交際費・減価償却費を加えた金額

だそうです。

費用として認められない経費

つまり、接待交際費と減価償却費は扶養基準収入算出上費用として認められない経費です。

前述にも書きましたが扶養に入れるかどうかはあくまで各健康保険組合が判断するものなので

税法上の経費と認められていても扶養審査においては認めない。ということです。

【例】

具体的な数字に置き換えてみると

例えば、個人事業主で前年度の確定申告では50万円の利益があったとします。

費用には、接待交際費30万円、減価償却費30万円が計上されています。

この場合

利益に接待交際費・減価償却費を足した金額

つまり、利益50万円+接待交際費30万円+減価償却費30万円=110万円が、扶養判断の基準としての個人事業主の収入になるということだそうです。

注意したいのは、確定申告の最終利益が130万円におさまっているからといって健康保険組合の扶養に入り続けることができるかといえば、そうではない点です。

最終利益に、減価償却費と接待交際費を上乗せしなければならないのですから。

さらには、場合によっては、接待交際費・減価償却費以外も経費と認められずに最終利益に上乗せされることもあるとか。

それが、次です。

健康保険組合の扶養から外れる?認めれない経費

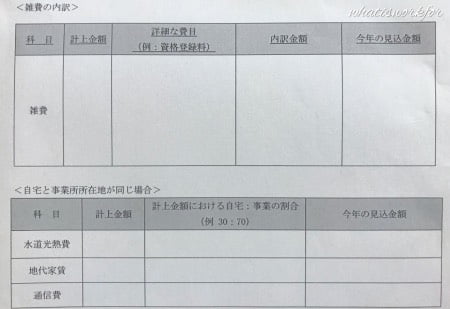

現在加入している健康保険組合で扶養基準となる収入を算出するにあたり、接待交際費・減価償却費以外に経費として認められない場合があるものは下記の4種類の経費項目でした。

[扶養基準収入算出上費用として認められない場合がある経費]

- 雑費

- 地代家賃

- 水道光熱費

- 雑費

これは、絶対ではないそうなのですが"場合によっては加味する"らしいです。

そうです、曖昧なんです。

そこは教えられないってことだそうです。

扶養調査票では雑費・水道光熱費・地代家賃・通信費の詳細を求められました。

こんなことまで書いて提出しないといけないようです。

夫の健康保険組合の扶養から外れるか否かのまとめ

個人事業主の主婦が夫の健康保険組合の扶養から外れてしまう基準について、実際に健康保険組合へ問い合わせた内容をもとに確認してきました。

まとめると

確定申告の最終利益に接待交際費・減価償却費を加えて、扶養限度額130万円を超えてしまえば扶養から外れる

その他の経費が加味される場合もある

ということです。

プラス、

けんぽ判断がとのこと。

金額だけでなく、全体をみてってことなんでしょうね。

さあ、私はどうなるんでしょうね?

昨年度確定申告の最終利益に接待交際費・減価償却費を足しても130万円には満たないのですが、

地代家賃・水道光熱費・雑費までもを足されてしまえばゆうに130万は超えます。

おそらく、扶養抜けちゃうだろうなって思います。

その場合、いつからなんだろう・・・遡って保険料支払うのかな。ぁあ。

健康保険組合を抜けるってことは、自分で国民年金と健康保険料を支払うことになります。

国民年金保険料は、年間20万円程度だそうです。

高いのが健康保険料で、前年所得に応じて変わり自治体ごとで定められているそうです。

自分の住んでいる自治体で、仮に所得100万円で計算したところ、年間保険料114,918 円と算出されました。

たかっ・・・・

ざっくり目安としては、年収の1割程度を国民健康保険料として支払うようです。

所得100万だったとしても

国民年金保険料年間約20万+国民健康保険料約12万=約32万(年間)

なんと年間32万もの保険料を支払うことになるそうです。

たかっ・・・

扶養外れてしまうかかどうかは、けんぽのみぞ知る。ですが、

きついなぁと弱音をもらしたくなりました。

よく健康保険料が高いっていいますけど、本当ですね。

健康保険組合の扶養を外れたのか、継続できたのか、わかったらまた記事を書こうと思います。

この記事を読んだ人に読まれています